“十五五” 城投机遇!万亿装配式建筑赛道如何布局?

城投公司作为城市基础设施建设的重要力量,在推动装配式建筑发展中具有天然的优势。当下,一大批城投公司瞄准新热点,抢抓新机遇,积极布局装配式建筑,期望借此实现转型升级,抢占先发优势,在新赛道上谋求弯道超车。通过发展装配式建筑业务,城投公司可以培育企业新的经济增长点,推动企业转型升级,实现企业高质量可持续发展。本文基于装配式建筑发展现状和趋势,探讨城投公司发展装配式建筑的必要性与可行性,剖析其中的主要风险并给出应对策略,同时提出切实可行的的推进建议,助力城投公司在装配式建筑万亿赛道上精准布局。

一、装配式建筑发展概况

(一)发展现状

截至2024年,全国新开工装配式建筑面积占房屋新开工总面积的比例尚未突破30%,整体占比仍较低,与日本、德国等发达国家近90%的水平相比仍有较大差距。然而,尽管我国装配式建筑起步相对较晚,但是随着政策支持力度持续加大、技术体系不断完善,装配式建筑正加速发展,多地已将装配式建筑作为新型城市建设的重要抓手,产业一体化趋势日益显现,行业发展步入快车道。

从产业链上下游来看,装配式建筑产业链上游产业包括研发设计、装备制造、原材料和固废处理,主要参与者为研究基地、装配式建筑设计商、设备生产商或贸易商、原材料生产商或贸易商和环保公司;中游产业包括构件生产、施工安装和装配式维修行业,主要参与者为预制构件生产商、装配式装修生产商和工程施工方;下游产业包括检测检验和管理运维行业,主要参与者为检测检验方、房地产开发企业、物业管理企业和政府。

从产品分类占比来看,装配式建筑主要涵盖三类:装配式混凝土结构(PC)、装配式钢结构(SS)以及装配式木结构(ZMJS)。其中,装配式混凝土结构(PC)依然是市场的主流,在新开工面积中占比约65%;装配式钢结构(SS)在新开工面积中占比约30%,并且随着技术进步和高层建筑需求的增长,其应用范围正在逐步扩大。相比之下,装配式木结构(ZMJS)的应用规模较小,主要用于特定领域,如低层住宅和旅游景区建筑等,展现其独特的适用性。

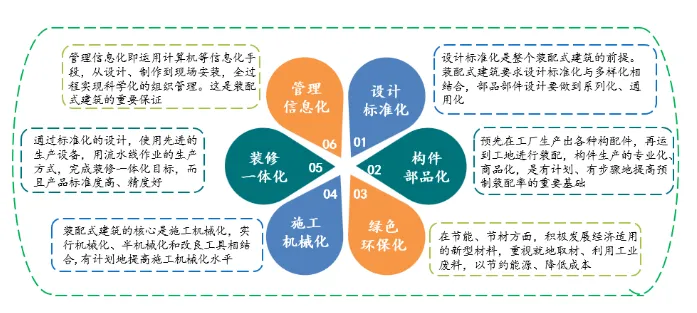

(二)发展趋势

建筑业是能源消耗和碳排放的重点领域,装配式建筑是建筑行业推进结构调整、技术进步和节能减排的着力点,大力发展装配式建筑是建筑业发展的必然趋势。装配式建筑作为建筑行业转型升级的方向,将推动设计标准化、构件部品化、绿色低碳化、施工机械化、装修一体化与管理信息化六大趋势的协同发展。

二、城投公司发展装配式建筑必要性与可行性

(一)必要性

1.有利于拓展经营性业务

目前,城投公司转型发展面临的最大难题在于经营性资产不足、营收和利润水平偏低,实体化业务支撑力度不够。依托现有的基础设施投资建设基础,城投公司拓展装配式建筑业务,有助于快速提升经营性收入,补齐业务链条短板,不仅能够优化业务结构,也将有力推动城投公司向市场化、实体化方向转型升级。

2.有利于强化行业支撑

城投公司凭借国资背景,具备参与或主导地方标准与技术规范制定的优势条件,能够有效整合设计院、施工企业、构件生产企业及科研机构等多方资源,逐步构建覆盖全链条的区域性装配式建筑产业体系,推动形成建筑产业集群效应,助力区域建筑产业实现集约化、高质量发展。

3.有利于服务区域经济

城投公司通过开展装配式建筑业务,一方面有助于提升区域固定资产投资和税收水平,推动国有资本向重点基础设施领域集聚,进而增强社会服务能力,提供更加优质的公共基础设施。另一方面,依托装配式建筑相关产业的集聚效应,能够吸引人才流入,创造更多就业岗位,扩大本地消费需求,带动区域GDP增长,进一步放大整体经济效益。

(二)可行性

1.国家政策有支持

从国家政策来看,近年来,中央政府陆续出台多项支持装配式建筑发展的政策措施,重点聚焦于行业标准体系建设、关键技术研发、建筑工业化水平提升以及绿色低碳发展等方面。其中,《“十四五”建筑业发展规划》明确提出,到2025年,装配式建筑占新建建筑面积的比例应超过30%,并推动智能建造与建筑工业化协同发展。

在地方政策来看,北京、江苏等经济发达地区在落实国家政策的基础上进一步加码,率先提高装配式建筑的发展目标。例如,北京市提出,到2025年,全市新建装配式建筑占比要达到55%;保障性住房和商品房项目的单体装配率不得低于60%,其他项目不低于50%;江苏省则明确,到2025年,新开工装配式建筑占同期新建建筑面积的比例达到50%,成品住宅占比达70%,其中装配化装修比例不低于成品住房的30%。随着各级政府政策持续发力,技术体系不断完善,市场需求逐步释放,装配式建筑具备了良好的发展前景,将成为推动建筑业转型升级和实现城乡建设高质量发展的重要路径。

2.行业发展有标杆

当前,众多企业积极投身于装配式建筑业务的发展。在建筑企业领域,某央企提出了“三个一体化”和“四个标准化”的创新建造理念,以及REMPC“五位一体”结合“BIM+互联网+物联网技术”的先进管理模式,引领了行业发展新趋势。

与此同时,在城投公司层面,一些市属的代表性企业也在积极探索与实践,着力推动绿色建材及装配式构件一体化项目、建筑垃圾资源化利用示范基地等重大项目,并参股区域规模最大的PC构件(预制混凝土)生产基地。这些标杆企业的成功案例及其经验,为后续涉足装配式建筑领域的城投公司提供了宝贵的参考和借鉴。

3.业务发展有基础

从业务延伸角度看,城投公司作为地方基础设施建设和城市发展的核心实施主体,其现有业务与装配式建筑具有高度关联性,业务延伸的契合度高、难度相对较小,具备较强的发展保障。

从产业投资角度看,目前城投公司普遍通过推进产业投资、培育新兴产业、孵化项目及推动实体化运作等方式实现转型升级。装配式建筑作为战略性新兴产业之一,已成为城投公司产业布局和投资的重要方向。

从业务能力角度看,城投公司具备较强的资源整合能力和项目统筹经验,能够高效推动装配式建筑产业基地的建设与落地。同时,城投公司通过借鉴同类型企业的先进做法和发展路径,可加快业务拓展和模式创新,实现装配式建筑业务的快速复制与规模化发展。

三、城投公司发展装配式建筑主要风险与应对策略

(一)主要风险

1.市场风险

部分地区地方政府积极性不高,产业支持政策强制力、执行力不够,装配式建筑渗透率不及预期,市场规模增长速度不达预期。同时,既有企业继续扩张,本土企业发力装配式市场,央企及外省标杆企业跨省竞争,一些先进企业跨界转型,布局建筑工业化市场,导致市场竞争加剧,市场份额及中标价格不达预期。

2.技术风险

部分设计单位在深化设计方面能力不足,缺乏装配式建筑集成设计的实践经验;构件生产单位存在生产线工艺不够优化、生产效率偏低的问题;一些施工安装单位则在构件安装经验和技术方案制定上存在短板,容易引发施工质量安全事故。

3.成本风险

与传统建筑相比,装配式建筑目前仍面临成本较高、市场接受度相对较低等问题。同时,原材料、人工及物流等各项费用的持续上涨,也在进一步压缩装配式建筑业务的利润空间。

(二)应对策略

1.严格把控基地布局标准

城投公司在推进装配式建筑基地布局时,应坚持审慎决策,切实防范投资风险。要深入收集和分析各地产业政策、经济社会发展水平及市场发展趋势,科学研判项目落地的可行性与前景。优先选择在政策支持力度大、经济基础扎实、人口规模较大、市场需求稳定且增长潜力好的区域投资建厂,确保项目落地的有效性和发展的可持续性。

2.坚持产学研深度融合

城投公司应坚持产学研深度融合,聚焦实际问题,加大科研攻关力度,着力突破关键技术瓶颈,推动科技研发与构件生产、施工安装等环节的协同发展。要加强对核心技术和先进工艺的研发投入,逐步构建先进、成熟、具有自主知识产权的装配式建筑技术体系,全面提升装配式建筑的技术水平和核心竞争力。

3.持续推进降本增效策略

城投公司应坚持规范运作、科学管理,持续优化管理体系,提升管理效能。要建立健全激励与约束相结合的机制,压实各级管理责任;推行物资集中采购,有效降低采购成本;积极推广应用机制砂等新型材料和“四新技术”,不断提升生产工艺水平和生产效率。同时,要加强人才队伍建设,强化业务培训,全面提升从业人员的专业能力和技能水平。

四、城投公司发展装配式建筑的推进建议

(一)制定专项规划

城投公司应紧密结合国家及地方政策导向,自行制定或与第三方机构合作制定装配式建筑发展专项规划,结合区域资源禀赋确定该区域所需发展的装配式建筑产品,确保装配式建筑发展的差异性与独特性,做好业务拓展前的分析研究。同时,明确装配式建筑业务的总体目标、重点任务和实施路径。

(二)强化基地建设

城投公司应结合自身资源禀赋和发展战略,合理选择装配式建筑基地的建设路径,可采取自建或合作共建模式。对于拟自行建设的城投公司,建议优先引进来自大型企业或装配式技术成熟的企业的专业人才,并组织实地考察周边发展较为成熟的装配式生产基地,借鉴先进经验。对于选择合作共建的公司,则建议优先对接本地省属国企或大型央企的下属单位,在合作前应明确投资运营管理机制,确保项目顺利推进与高效运营。

(三)提升管理水平

城投公司需构建覆盖“研发—设计—生产—施工—运维”全链条的协同管理机制,并强化各环节的成本控制能力。通过在生产端引入智能技术提升效率,在施工端完善总承包成本管理体系,实现全流程精益化管理。同时,应加快内部资源整合与协同联动,尽早打造并输出具有地方特色的建筑工业化综合解决方案体系,全面提升企业在新型城市建设领域的品牌影响力与市场认可度,逐步抹平装配式建筑成本劣势。

(四)推动创新应用

城投公司应强化“产学研用”协同机制,依托高校与科研资源,加快BIM、智能建造、数字孪生等新兴技术的应用落地。积极推动专利申报与标准体系建设,构建差异化竞争优势。同时,以提升部品部件标准化、信息化水平为抓手,着力破解结构节点密闭性差、装配效率低、产品一致性弱等现实难题,实现预制生产与现场安装能力的同步提升,打造具有市场竞争力的新型建筑工业化体系,进一步增强装配式建筑的技术引领力和产业带动力。(中国城市产业协同创新联合体(全国城投产业合作组织)搭建示范交流平台,通过引进先进企业和先进模式进入城投领域,助力新技术和新产品在城市建设中的推广、运用,详见中国城市产业协同创新联合体荣获十大好平台称号)

(五)拓展融资渠道

在推进装配式建筑等新型基建项目过程中,城投公司应积极探索PPP、REITs、绿色债券、专项债等多元化融资模式,有效缓解项目建设初期的资金压力。同时,可尝试推行“投资—建设—运营”一体化管理模式,强化项目全生命周期的价值统筹与资源整合,提升整体投资回报水平和可持续运营能力。

五、小结

作为推动新型建筑工业化的重要力量,城投公司在装配式建筑发展中肩负重要使命。当前,政策红利逐步释放、技术体系日趋完善、市场需求稳步增长,装配式建筑正迎来规模化发展的窗口期。在此形势下,城投公司应以“政策引导+市场驱动”为双轮引擎,系统谋划顶层设计,加快推进试点项目,积极培育产业集群,着力打造一批可复制、可推广的高质量装配式建筑样板工程,全面赋能城市绿色转型与建筑业高质量发展新格局。