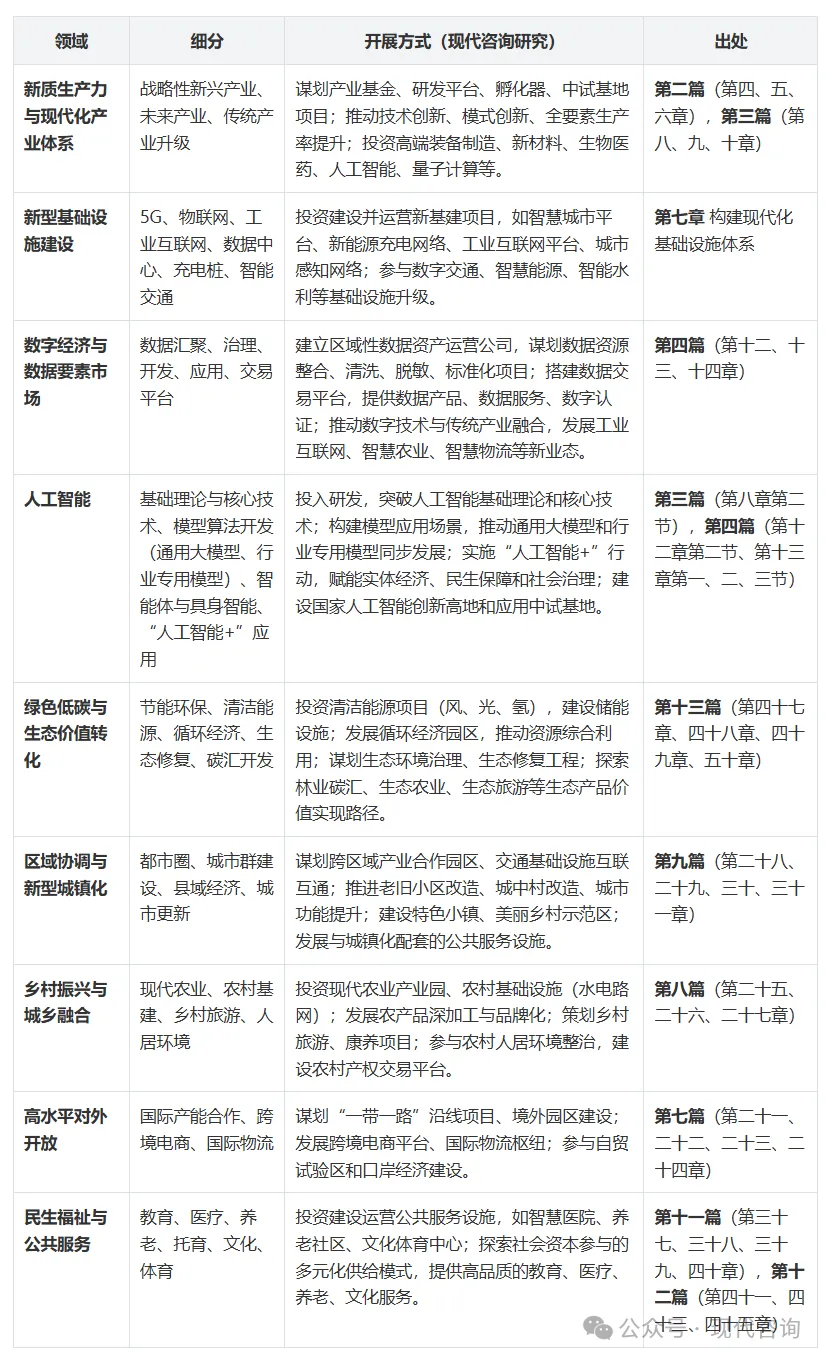

原创丨我国低空经济发展与地方国企参与方式综合研究

低空经济是在垂直高度1000米以下、根据实际需要延伸至不超过3000米的低空空域范围内,以低空有人机、无人机、eVTOL(电动垂直起降飞行器)等航空器的飞行活动为核心,涵盖各种航空器的研发制造、基建保障以及后端应用场景服务等全产业链的战略性新兴产业。其产业链包括上游原材料及零部件,中游核心部分包含无人机、航空器、高端装备、配套产品、低空保障与综合服务,中游衔接下游还需要有飞行审批、空域备案等步骤,下游主要是产业融合(如无人物流、工农业生产制造、智慧载人交通、文旅类消费等场景)作为涵盖人工智能、大数据、空天技术等众多战略新兴技术的重要载体和综合经济形态,它的发展对战新产业集群具有较强带动作用。

第一,低空经济备受国家与地方重视,在持续推进战略部署和政策完善。

一是顶层部署逐步清晰且备受重视。2021年中共中央、国务院印发《国家综合立体交通网规划纲要》首次将低空经济概念写入国家规划。2023年年底中央经济工作会议提出“打造低空经济等战略性新兴产业”。2024年“两会”《政府工作报告》提出“积极打造低空经济等新增长引擎”。2月,中央财经委员会第四次会议强调鼓励发展与平台经济、低空经济、无人驾驶等结合的物流新模式。3月,工信部等四部门联合发布《通用航空装备创新应用实施方案(2024-2030年)》提出通用航空装备制造要“全面融入生产生活,形成万亿级市场规模”的发展目标。

二是发展底座正在逐步夯实。低空经济发展离不开可靠的空域管控系统、充足的可用机场网络以及高效的飞行服务保障体系为支撑。2023年12月《国家空域基础分类方法》发布,空域被划分为A、B、C、D、E、G、W等7类。2024年1月《无人驾驶航空器飞行管理暂行条例》实施。充分发挥地方政府作用,建立健全军地民协同管理机制,已被写入国家空管发展战略;当前,在打通飞行服务站与军航信息链路、理顺飞行服务站与军民航空管运行机构关系、厘清低空空域公共安全监管主体责任等领域已经进行了一些有效探索。统一管理平台的探索已经起步,民航局牵头的民用无人驾驶航空器综合管理平台(UOM)在2024年1月1日上线,实现操纵员管理、登记管理、空中交通管理、空域信息发布等功能。根据《低空飞行服务保障系统建设总体方案》要求,在全国已建成的省级通航飞行服务中心和飞行服务站的基础上,将大力推动低空智联网建设。截至2023年末,我国已建成通用机场449个、飞行服务站28个、联网服务26个省份,建立民用无人驾驶航空17个试验区和3个试验基地。

三是各地积极响应并实施推动发展低空经济。据不完全统计,2023年,全国共有15个省(自治区)将低空经济相关内容写入政府工作报告,其中海南、四川、黑龙江、湖南、辽宁等省明确提出培育发展低空飞行装备制造产业集群等;安徽省还提出了发展现代物流产业;山西、内蒙古自治区、甘肃等提出布局发展通用机场等;江西省专门提出了打造多领域低空经济应用场景。江苏、山东、云南等省也在2024年“两会”地方政府工作报告中提出发展低空经济。2024年以来,地方专项规划、政策等纷纷出台,更系统化、更精细化地推动当地低空经济发展。目前全国已有广东、浙江、安徽、山东、山西等二十余个省份出台了促进低空经济发展的政策文件;同时,还有十几个城市也推出了加快发展低空经济的战略规划。从政策导向来看,据中信建投研究所示,长三角、珠三角、京津冀、川渝等地区发展低空经济产业集群的趋势正在形成。广东、浙江、江苏等经济发达地区及首批低空空域改革示范省份四川、安徽等出台各级政策,以财政补贴、基金支持、建设产业链、引进人才等方式加速本地低空经济建设进度。

第二,我国低空经济具有较大市场潜力。

据《中国低空经济发展研究报告(2024)》报告显示,2023年中国低空经济规模5059.5亿元,增速33.8%。其中,低空飞行器制造和低空运营服务贡献最大,接近55%,围绕供应链、生产服务、消费、交通等经济活动带来的贡献接近40%,低空基础设施和飞行保障的发展潜力未充分显现。根据民航局发布数据显示,到2025年,低空经济市场规模将达1.5万亿元,到2035年有望达3.5万亿元。

第三,我国低空经济在一些重要产业领域已奠定发展优势,也面临一些问题需要解决。

一是在国际无人机制造领域具有领先优势。国内已经涌现出一批成熟的企业,如大疆、亿航、迅蚁等,它们凭借先进的技术和创新能力,为低空经济起飞提供了有力支撑。并且,民用无人机在农林牧渔和娱乐航拍领域率先实现行业普及。城市场景和物流应用的管理模式与技术标准已初步具备广泛推广的基础,海岛、山区、沙漠等运行实践持续开展,有人/无人协同运行、载人飞行等已进入试验验证阶段。无人机物流配送业务已延伸到城市商圈与社区,无人机应用的前景被社会普遍看好。通用航空市场处于扩张态势,通用航空机场数量和通用航空飞行时长趋于增长。二是仍有一些问题或痛点亟待解决。如:法律法规上不够健全、没有完整的低空经济统计指标体系等、核心零部件生产和关键核心技术需提升突破、空域管理不够精细化、商业模式不够成熟、应用场景亟待丰富等问题。

第四,低空经济发展实践具有地方特色。

以深圳为例,一是政策保障,法制先行。2022年年底,《深圳市低空经济产业创新发展实施方案(2022-2025年)》颁布出台。2023年年初,深圳首次将“低空经济”写入政府工作报告,同年12月,《深圳市支持低空经济高质量发展的若干措施》发布。2024年年初出台了全国首部低空经济产业促进专项法规《深圳经济特区低空经济产业促进条例》。深圳各区也先后发布促进低空经济产业高质量发展的具体措施,引进培育低空经济产业项目、支持低空经济产业创新发展、营造产业生态。二是深圳市政府在组织模式上进行了先行先试,与南部战区空军、民航管理部门共同构建了“1+1+1+N”的三方协同的无人机飞行管理体系(见下图)。三是差异布局,引领发展。根据公开资料整理见下表,可以看到南山、宝华、龙华、龙岗、坪山更聚焦无人机、eVOTL的装备制造及相关试飞配套服务等,从整机研发到不同关键零部件和原材料、核心技术,从生产制造到生产性服务业,从城市空中交通系统到各应用场景打造,每个区基本做到了立足自身产业优势和禀赋优势,有主有次,描画了自身的发展方向和发展路径。四是已初步取得发展成效。根据公开资料显示,2023年,深圳新开通无人机航线77条,新建无人机起降点73个,完成载货无人机飞行量60万架次,飞行规模全国第一,直升机飞行量超2万架次,飞行规模全国领先。涵盖了物流配送、城市治理、空中通勤、应急救援等多种应用场景。在2023年,深圳低空经济年产值超过900亿元,已成为发展低空经济的先行者。

深圳“1+1+1+N”的三方协同的无人机飞行管理体系

源引自:航空工业规划总院公众号

深圳各区低空经济产业布局相关概况

第五,多地国有企业布局低空经济产业。

根据企业预警通检索信息显示,企业名称含“低空经济”“低空产业”字样的国有企业已达到28家。一是从成立时间来看,2021年以来新成立的低空经济/产业类国企25家,截至6月,2024年集中设立超过20家。6月11日,无锡低空产业发展服务有限公司成立,推进无锡低空飞行监管服务平台及服务保障体系建设工作。二是注册资本数量主要分布在1000—5000万,大多数以下属子孙公司推进低空经济相关产业。三是主要以国企全资子公司为主,也出现一部分合资公司,如国企间合资、国企控股合资民营,极少以国资参股子公司推进。国有股东多为产业投资公司、国有平台公司、交通投资集团、民航及通航公司、文旅类企业等。四是从经营范围来看,低空经济产业链自上而下分为低空保障产业、低空制造产业、低空飞行产业和低空综合服务产业,相关企业相关经营范围主要可分为产业服务公司(聚焦低空综合服务产业)、产业发展公司(从低空制造、低空飞行、综合服务等进行产业链资产布局)、产业投资公司(从低空制造、低空飞行、综合服务等以投资驱动资本布局)、资产(产业园)运营公司等,多数企业进行了许可类业务申请。除布局载人载物、文旅、检测检验、公共治理服务等融合应用场景外,少数企业发现并聚焦了数据运营、数字经济与低空经济的产业融合发展。新设企业涉略较少的主要是低空保障产业(如低空基础设施领域等)。

第六,当前一些国有企业在低空经济/产业的实践参与方式仍处在探索当中,随着政策环境与产业环境愈加完善,国企的参与方式将更加多元。

当前的国企参与方式主要包括:

1.产业投资基金。如:广州产业投资控股集团有限公司与广州开发区交投集团共同发起设立了总规模100亿元的低空经济产业基金,首期规模2亿元,重点投资于低空飞行产业相关企业。

2.产业园建设、运营、服务。一种是先有园再有业,如:昆明城投公司布局低空经济产业项目,打造“低空经济产业园”,优先建设园区及基础设施,致力招引并形成了无人机+产业链、航空应急救援、研学教育、低空+旅游的产业格局。一种是先有业再有园,如:鸿鹏航空与大横琴集团、意大利迪塞尔公司在德国签约,三方以生产具备适航标准的低成本航空发动机为契机,共同在珠海建立航空重油发动机生产线(产业园为载体)。在产业园开发运营过程中,深圳一些区成立了专门的园区服务中心服务以低空经济产业园区成长,如深圳市首家低空经济服务中心——罗湖低空经济产业服务中心由深圳市罗湖投资控股有限公司和深圳市航空业协会共同发起成立,旨在通过平台为产业链创新聚能打造良好产业生态,推动产业结构升级优化。

3.产能互补,合作发展。如,广州岭南集团控股股份有限公司与亿航智能建立战略合作,以智能自动驾驶飞行器在文旅产业的应用为切入点,携手构建“城市空中交通(UAM)+泛旅游生态圈”产业合作模式,打造空中交通行业应用新范式和智慧旅游新生态。湖南建投集团旗下湖南省交通规划勘察设计院有限公司(简称“湖南交通设计院”)与湖南智航飞购科技有限公司签署战略合作框架协议,覆盖即时零售、无人机快递、医疗运输、景区配送等多个应用场景,致力共同开展技术研发、产品创新、市场拓展、人才培育等,推进低空经济与数字交通领域的深度融合。

4.低空基础设施应该包括物理站点,通信感知及航路规划等类型。首先,我国已有一些具备民航设计资质与一体化总包能力的相关基建公司特别是智慧城市和地面交通网联领域的企业以及具有全链路打通能力的规划设计类公司已布局,如中交设计、深城交、安徽设计总院、苏交科等;也具备了一些低空空管系统通导监各细分技术优势供应商与具备低空飞行服务平台建设能力的公司,如莱斯信息、中科星图、四川九洲、北斗星通、海格通信等。其次,低空新基建的核心是构建航路设计、智联网平台、通导监设备等。虽然低空经济会大力度激发基础设施布局需要,但当前该领域的投融资与建设模式亦处在探索中。需求激发的当前核心是地方政府的前期初始投入和地方国企做出表率加入建设。成都市、深圳市等提出低空飞行公共基础设施建设由政府主导,2023年,成都市发布《成都市无人机低空经济产业发展报告》,提出要由国有资本牵头建设成都市无人机低空经济公共基础设施。深圳市宝安低空经济产业由宝安区发改局牵头,区规划、交通、住建部门和相关街道共同发力,区属国企宝安交通投资集团担纲建设,其重要低空经济基建设施深圳宝安区无人机系统应用测试基地就是在相应机制下由深圳宝安交通集团推进建设。一些其他配套基建项目如燕罗街道物资储备无人机快速转运试点工程以EPC模式由民企市场化承接。也有地方国资代表与社会资本联合推进的模式,如衢州市慧城产业集团与北斗伏羲公司联合成立的浙江慧城低空智联公司,投资、建设、管理、运营全国第一个城市级低空空域基础设施建设项目。

5.与其他领域深度融合。据相关研究指出,浙江一家城投公司发行了“无人机+碳卫星”绿色债券,其出具的发行前意见指出,将“碳卫星”“碳无人机”等先进技术结合人工智能(AI)算法,实现了企业范围一、二和三的碳排放数据披露。

低空经济作为全国各地正在热切推进的发展领域,国有平台公司需要系统谋划、审慎推进,避免盲目涌入,要想好如何有效盘活低空资源、如何参与以及布局哪些细分领域,如何设计发展思路和营利模式等。(周小琴,系现代研究院高级研究员,博士)